2023年10月1日からインボイス制度がスタートします。インボイス制度は消費税の仕入税額控除を受けるために「適格請求書(インボイス)」が必要になる制度で、商品の仕入れを行うEC事業者にも影響が大きい問題です。

そこで今回はインボイス制度の概要やEC事業者への影響、今後どのような対応を講じる必要があるのかについて解説します。

インボイス制度とは?

インボイス制度とは、消費税の仕入税額控除の適用を受けるために適格請求書(インボイス)が必要になる制度です。2023年の10月1日からスタートする制度で、EC事業者も事業形態に応じて適格請求書の発行や仕入れ先との交渉などが必要となってきます。

インボイス制度を理解するためには、まず消費税の仕組みを押さえておく必要があります。

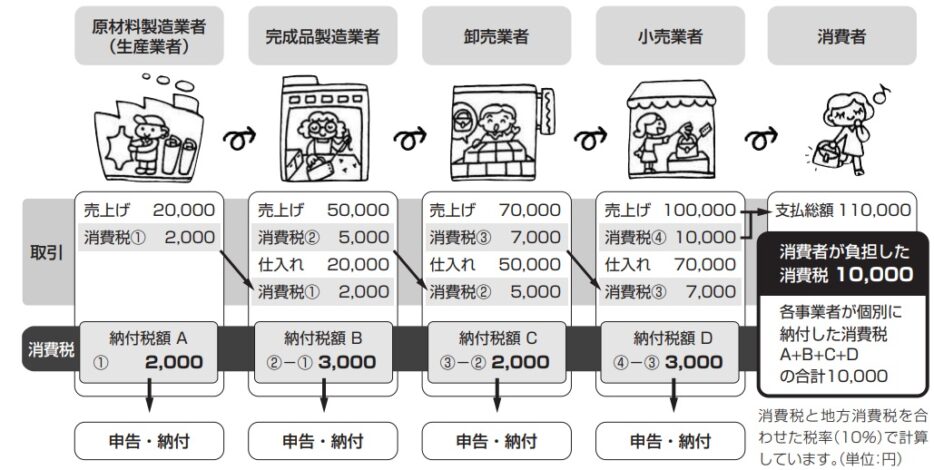

消費税の仕組みは、買い手が支払った消費税を売り手が代行して納付する仕組みになっています。上記の図を見てもらうと分かるように、小売業者は卸売業者の、卸売業社は製造者の消費税を代行する形で支払う仕組みとなっています。

ここで重要となってくるのが、消費税の算出方法です。例えばECのような小売業者の場合、自らの仕入れにかかった消費税を差し引いて納税額を算出する仕組みになっています。仕入れにかかった消費税額は控除され、自分たちの売上で発生した消費税だけを納税するのがこれまでの制度でした。これが「仕入税額控除」です。

しかしインボイス制度ではこの制度が大きく変わります。「いつどこで、誰から商品を仕入れたのか、消費税額はいくらだったのか」が明確に分かる適格請求書(インボイス)がなければ、仕入税額控除を受けられなくなります。つまりこれまでの仕入税額控除分で負担しなくてもよかった税額を、支払う義務が発生します。

インボイス制度の導入で混乱が生じている2つの理由

ここで問題となっているのが、次の2つのポイントです。

1つはインボイス制度の登録は事業者の任意であること。

仕入れを行うEC事業者の目線から見てみましょう。例えば、これまで商品を仕入れていた取引先がインボイス制度の登録を行わないとします。この場合、取引先から適格請求書を発行してもらうことができません。つまり、これまで仕入税額控除が適応されていた金額分を、消費税として納めなくてはならず、利益率が下がり売上が減少してしまいます。

もう1つはインボイス制度の導入には、課税事業者になる必要がある点です。

今度は取引先からの目線で見てみましょう。これまで課税事業者(消費税を納める必要がある事業者)は売上が1,000万円以上の企業に限られていました。しかしインボイス制度で適格請求書を発行するには、課税事業者になる必要があります。これは売上が1,000万円に満たない企業でも例外はなく、これまで負担しなくてよかった消費税を支払う義務が発生します(ちなみに売上1,000万円以下で、消費税を免除されていた事業者を「免税事業者」と呼びます)。

つまり、仕入れ側と取引先の双方にとって税額負担が増える可能性があり、互いに様子見の状況が続いているのが混乱の原因といえます。

EC事業者がインボイス制度の影響を受ける具体例

では、具体的にEC事業者がインボイス制度の開始後にどのような影響が起こると考えられるのでしょうか。

- 仕入税額控除が適応できなくなる

- 消費税の計算に関する事務負担が増える

- 取引先との関係に影響が出る

まず取引先から適格請求書を発行してもらえない場合、仕入税額控除が適応できなくなります。控除されていた分の金額をEC事業者側が負担することになり、利益が減る恐れがあるでしょう。

また自社がインボイスに登録して適格請求書を発行する場合、請求書のフォーマットの変更や消費税額の計算といった事務負担が増加します。適格請求書を発行した取引先とそうでない取引先を区別して計算する必要があるなど、経理上の負担が大きくなります。

最後に、取引先との関係に影響が出る可能性が懸念されます。仕入れを行うEC事業者としては、少しでも税額負担を減らすため、適格請求書を発行してくれる仕入れ先に変更する可能性が出てきます。しかしこれまで懇意にしている仕入れ先や、他の企業で製造していない商品を扱っている場合、新たに仕入れ先を変更するのは難しいでしょう。これまで築いてきた信頼関係という“情”の部分も影響します。

一方でBtoB ECのように自社が製造を担っている場合、卸先から取引を終了されるリスクが発生します。いずれにしても、取引先との関係性に影響が出る可能性が考えられるでしょう。

インボイス制度に対応するためにEC事業者が取り組むことは?

では、具体的にインボイス制度に対応するために、EC事業者はどんな対応をする必要があるのでしょうか。

1.適格請求書発行事業者になるのかを選択する

まずは、インボイス制度の肝とも言える「適格請求書発行事業者」になるのかを選択することから始めましょう。

適格請求書発行事業者になると、適格請求書(インボイス)を発行できることになります。この場合、現在の売上が1,000万円以下の免税事業者は、合わせて課税事業者になる必要があります。消費税を自ら計算し、納税する手間が面倒だと感じる場合は、免税事業者のままでも良いかもしれませんが、取引先から契約の解除や値引きが発生するリスクがあります。

課税事業者であっても、BtoB ECのように事業者間の取引が主な事業者は、取引の解除といったリスクがあるため適格請求書発行事業者への登録を検討しましょう。

2.取引先とのコミュニケーション

2つ目は現在の取引先とのコミュニケーションを図っておきましょう。

実はインボイス制度の施行が発表されたのは2016年11月です。しかし2022年8月現在でも、インボイス制度がスタートすることを知らない事業者は少なくありません。制度がスタートすれば現在の取引先と消費税の取り扱いについて齟齬が生じてしまい、トラブルに発展する恐れがあります。

こうしたトラブルを未然に防ぐため、インボイス制度への対応について双方でしっかりコミュニケーションを図っておきましょう。やはりビジネスは「人と人」です。制度開始直前になって慌てないためにも、早い段階で話し合いの場を設けておくのが得策です。

3.適格請求書の発行に関する仕組みを構築しておく

3つ目は、適格請求書の発行に関する仕組みを構築しておくこと。

インボイス制度の開始後のオペレーションで混乱が予想されるのが、請求書を発行する事務業務や消費税を計算する経理業務です。インボイス制度に対応するためのツールの導入やアップデート、実際にどのようなオペレーションが発生するのか確認するなど、事前に予行演習をしておくとよいでしょう。

まとめ

今回はインボイス制度の概要やEC事業者への影響について解説してきました。

インボイス制度は多くの事業者への影響や負担が大きく、制度そのものへの反対意見も多いのも事実です。

しかし国としても2019年に消費税率が改正された際、軽減税率の導入や、8%と10%の2つの消費税区分が生まれたことで、適格な消費税の把握が不可欠となりました。また消費税の引き上げにより免税事業者の“益税(事業者の手元に合法的に残った消費税)”が増えることで、税収が減る恐れがあります。こうした理由から、インボイス制度の導入に踏み切った背景があります。

現状では2023年10月1日の制度スタートに向けて、EC事業者でもできる限りの準備をして対応をするのが重要です。まずは制度の内容をしっかりと理解し、「自分たちが適格請求書発行事業者になるのかどうか」「適格請求書のための仕組みの構築」を急ぐようにしましょう。また、取引先と早い段階でしっかりとコミュニケーションを図り、双方が納得できる方向性を確認しておくのも、大切なポイントです。